子育てにかかる費用はいくら?年齢別の平均や準備方法、利用できる制度を紹介

これから子どもが生まれる、もしくは現在進行形で子育てに取り組んでいる人は、子育て費用の総額がいくらなのか気になるところでしょう。そこで今回の記事では、年齢別の子育て費用の平均値を紹介します。子育てに必要な費用を準備する方法と、利用できる制度も紹介するので、ぜひ参考にしてください。

目次

子育て費用は教育費と養育費に分かれる

一口に子育て費用は、教育費と養育費に大まかに分けられます。それぞれにどのような費用が含まれるかを解説しましょう。

養育費は「子どもの生活に必要な費用」

養育費とは「子どもの生活に必要な費用」のことです。子育て費用のうち、具体的には以下の費用・支出が含まれます。

養育費に含まれる子育て費用の例

- 衣類・服飾雑貨費

- 食費

- 生活用品費

- 医療費

- 保育費

- 携帯電話料金

- おこづかい

- お祝い関連費用

- 預貯金・保険

- レジャー・旅行費

教育費は「子どもに教育を受けさせるための費用」

教育費とは「子どもに教育を受けさせるための費用」のことです。子育て費用のうち、具体的には以下の費用・支出が含まれます。

教育費に含まれる子育て費用の例

- 学校教育費

- 学校外教育費

- 学校外活動費

0歳から22歳までの子育て費用合計額はいくら?

公的なデータを用いて、0歳から22歳(大学卒業時)までに子育て費用としてどれぐらいかかるのかを計算しました。

教育費の合計額は?

教育費の合計額は、どのような学校に進学するかによって異なります。ここでは比較的一般的なパターンとして「幼稚園から高校までは公立、大学だけ私立(文系)」という形で進学をした場合、どれだけ学費がかかるかを試算しました。

出典:文部科学省「結果の概要-令和3年度子供の学習費調査」「令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」

実際には他にもこまごまとした費用がかかることを考えると、1,000万円程度は必要な計算になります。

養育費の合計額は?

学費と養育費を合計したうえで、子どもが0歳から22歳になるまでの子育て費用の合計額を計算した結果、4,039万8,655円という結果が得られました。なお、中学生・高校生の場合は便宜上合計額を同じとし、大学については私立大学文系学部に通ったものとして計算しています。

参考:文部科学省「結果の概要-令和3年度子供の学習費調査」「令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」内閣府「平成21年度インターネットによる子育て費用に関する調査 全体版(PDF)」

年齢別の子育て費用平均額はいくら?

基本的な傾向として、子どもの年齢が高いほど行動範囲や人付き合いも広がるため、子育て費用の平均額は上がります。ここでは、年齢別の子育て費用平均額について紹介します。なお、出典元のデータが2009年(平成21年)のものと若干古いため、あくまで目安としてお考えください。

出典:内閣府「平成21年度インターネットによる子育て費用に関する調査 全体版(PDF)」

0歳~6歳までの平均額

0歳~6歳までの場合、第1子1人当たりの年間子育て費用額は未就園児が84万3,225円、保育園・幼稚園に通う児童の場合が121万6,547円となっています。保育園・幼稚園に通うと諸費用がかかるためです。

それぞれの年齢階層ごとの年間子育て費用額の平均は、以下のとおりです。

小学生の平均額

小学生の平均額は115万3,541円です。私立小学校に通う場合、通学費用や学費がかかることから、1年間にかかる費用も当然増えていきます。

学年ごとの年間子育て費用の平均値は、以下のとおりです。

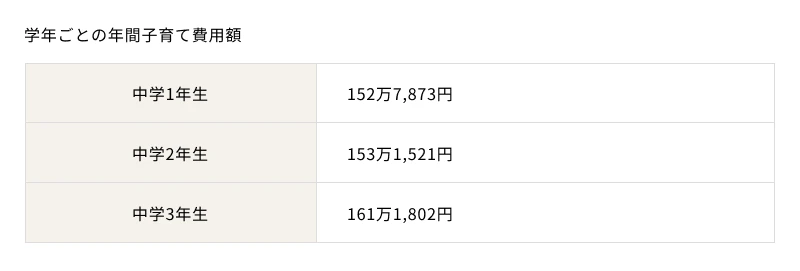

中学生・高校生の平均額

中学生の平均額は155万5,567円です。私立中学校に通う場合、通学費用や学費がかかることから、1年間にかかる費用も当然増えていきます。

学年ごとの年間子育て費用の平均値は、以下のとおりです。

高校生の場合は公的な統計がないため平均的な費用は示せませんが、中学校時代との類似点・相違点について触れておきます。

中学生・高校生の子育て費用の共通点・相違点

- 私立高校のほうが、公立高校に比べて学費が高い

- 交友関係・行動範囲が変化するため、高校生のほうが中学生に比べ年間の生活費はかかることが多い

- ただし、アルバイトをする子どもも出てくるので、実際の持ち出しは中学校自体に比べ減ることもある

大学生の平均額

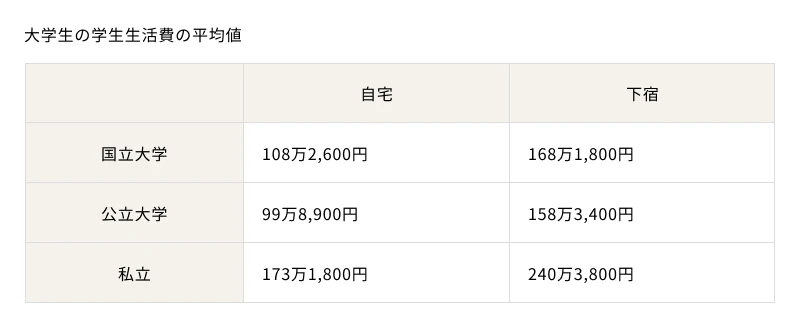

独立行政法人日本学生支援機構によれば、2022年(令和4年)度の大学生の学生生活費(学費と生活費の合計額)の平均値は182万4,700円でした。ただし「自宅通学か下宿か」「国立・公立・私立のうちどの大学に通っているか」によっても異なります。

出典:独立行政法人日本学生支援機構「令和4年度学生生活調査結果」

大学でどのような勉強をしているかによっても、学費が異なります。基本的には文系より理系が高く、理系の中でも医学部・歯学部などの医療系学部はさらに高くなるため志望している場合は注意が必要です。

出典:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」

子育て費用のために利用できる制度は?

国および都道府県、市区町村などの地方自治体でも、さまざまな子育て支援策を設けています。これらの支援策を使うことで、子育て費用を少ない負担で準備することが可能です。

ここからは、利用できる制度の具体例を紹介します。なお、実際に利用する場合は自治体の担当部署に問い合わせてください。

児童手当

国が行う子育て支援策の代表例で、条件を満たす家庭の子ども(2024年10月以降はすべての子ども)であれば、中学卒業まで(2024年10月以降は高校卒業まで)毎月一定額の手当が受け取れる制度のことです。

2024年10月以降の支給額を前提とし、子どもが生まれてから18歳(高校卒業時)まで児童手当を全額貯金した場合、合計額は最大233.5万円になります。

※0歳1ヶ月~2歳11ヶ月(35ヶ月)まで毎月1万5,000円、3歳0ヶ月~18歳0ヶ月(181ヶ月)まで毎月1万円受け取ったとして計算しています。ただし、児童手当は「18歳到達後の最初の3月31日まで」支給されるため、実際に受け取れる額は個々の児童の出生月によって異なります。また、児童手当は申請した月の翌月分から支給されるため、申請がずれてしまう場合も受け取れる額が異なります。この数値はあくまで参考値とお考えください。

幼児教育・保育の無償化

3歳~5歳のすべての世帯の子ども、0歳~2歳かつ住民税非課税世帯など一定の条件に当てはまる子どもであれば、幼稚園・保育園・認定こども園の利用料が無料になります。

ただし、通園の送迎費、行事費、給食費など一部の費用は自己負担となる点に注意してください。

子ども医療費助成

中学校卒業もしくは高校卒業までなど所定の年齢の子どもであれば、病気やけがなどで医療機関を受診した場合の医療費の自己負担分について助成が受けられます。医療費の支出を抑えるという意味で、子育て費用の節約が可能です。具体的な内容は市区町村によって異なるため、確認してください。

福岡市の場合、高校生世代(18歳の誕生日前日以後最初の3月31日まで)までであれば、以下の内容で医療費の助成が受けられます。

ただし、医療費の助成を受けるためには申請をし「子ども医療証」を入手しなくてはいけません。最寄りの区・出張所の保険年金担当課の窓口、もしくはオンラインでの手続きをすませましょう。

高等学校等就学支援金

高等学校等修学支援金制度とは、高校に進学するにあたり、生徒が一定の支給要件に該当する場合、生徒に代わって授業料を負担する制度です。支給される金額は在籍する過程や私立・国公立の区分、世帯年収によって異なります。

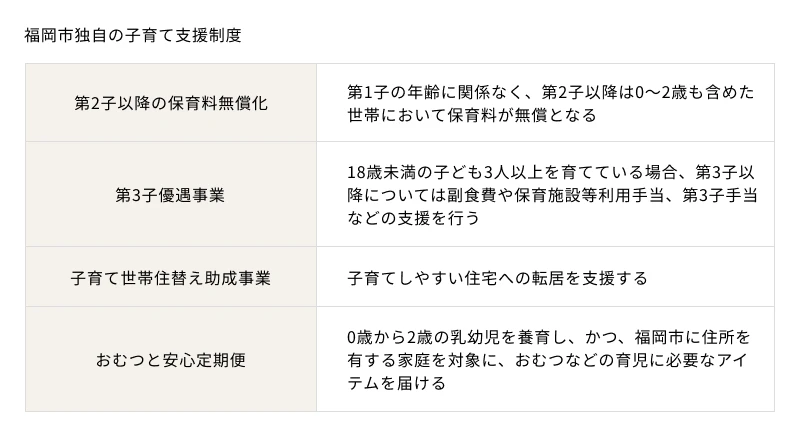

福岡市で利用できる制度

子育て支援の一環として、独自の制度を設けている市区町村は日本全国にたくさんあります。ここでは、福岡市独自の支援制度をまとめてみました。

出典:福岡市「第2子以降の保育料無償化について」「第3子優遇事業」「子育て世帯住替え助成事業について」「おむつと安心定期便」

その他福岡県内の市町村で利用できる制度

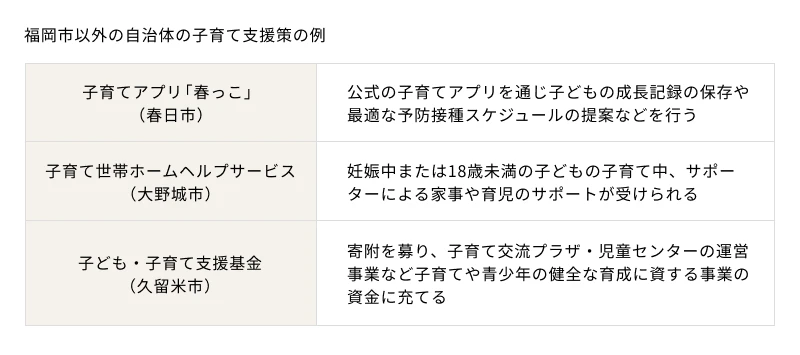

福岡市以外の自治体でも、独自の子育て支援に取り組んでいるところがあるので、一部を紹介します。

出典:春日市「春日市子育てアプリ 春っこ」大野城市「子育て世帯ホームヘルプサービス」久留米市「子ども・子育て支援基金」

子育て費用を準備する方法は?

子育て費用としてある程度まとまった金額を準備したいなら、さまざまな方法を組み合わせて使いましょう。ここでは、子育て費用を準備するために使える方法を詳しく紹介します。

NISA

NISAとは少額投資非課税制度のことです。専用の口座を通じて一定の条件を満たす形で株、投資信託などの金融商品の運用をした場合、配当金・売却益・分配金に税金がかからなくなります。効率的な運用ができるため、結果として効率的に資産を増やすことが可能です。

毎月数千円程度から利用できますが、投資である以上損をするリスクは十分にあり得ます。「子どもが大学に入るときに学費に充てる」など長期的な目標を設定し、毎月無理のない額を長期積立運用する前提で取り組んでみましょう。

自動積立

自動積立とは、普通預金口座から毎月一定額を積立口座に入金する形でお金を貯めていく商品のことです。

仮に、子どもが生まれてから毎月1万円を自動積立していけば、大学に入学するまでの18年間で216万円貯まる計算です(金利、税金は考慮外)。子育て費用の中で重要な位置を占める大学への進学資金の足しに十分なるでしょう。

財形貯蓄

財形貯蓄とは、勤務先から支給される給与や賞与(ボーナス)から自動的に積み立てられる貯蓄のことです。「一般財形」「住宅財形」「年金財形」の3つのコースが設けられています。子育て費用に充てる場合は、「一般財形」を利用しましょう。

給与や賞与から一定額が自動的に積み立てられるため、無理なく子育て費用を準備できるのがメリットです。ただし、前提として勤務先が財形貯蓄を導入していないと使えない点に注意しましょう。

学資保険

学資保険とは生命保険の一種で、毎月の保険料の支払いと、大学進学時など高額な教育資金が必要になるタイミングで祝い金、満期保険金が受け取れる商品を指します。

学資保険のメリットは、毎月一定額の保険料を払い続けていくため、進学費用を着実に貯められるところです。しかし、商品によっては受け取れる祝い金、満期保険金が払いこんだ保険料の総額より低くなる「元本割れ」を起こすこともあるため、よく調べたうえで契約しましょう。

まとめ

子育て費用は決して安いものではありませんが、少しずつ貯めていけば決して不可能ではありません。子どもの成長に応じてどのぐらいの額が必要かを把握し、計画的に取り組んでいきましょう。

*投資信託のご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

FP事務所シルバースプーン代表。税理士事務所、出版社、Webマーケティング会社での勤務を経て、現在はフリーランスのマネーライターとして活動中。日本FP協会の消費者向けイベントにも講師として登壇経験あり。