【性別・年代別etc.】データで見るがん保険の加入率。実態から加入の必要性を考えよう

今の時代、がんは我々にとって身近な病気の1つです。がんになっても治療費の心配がないよう、がん保険の加入を考える人も多いでしょう。一方で、がん保険が本当に必要かどうかを疑問に思う人もいるかもしれません。本記事ではがん保険の加入率から、加入の必要性について考えてみます。

>> 保険加入は無駄遣い?保険の要否を判断するためのおすすめ記事まとめ|医療保険・がん保険・就業不能保険

がん保険とはどんな保険?

がん保険は、がんに罹患したときの経済的な備えをするための保険です。がんに罹患すると、入院や手術が必要になったり、通院治療が長期化したりすることがあります。がん保険に加入すると、治療費などの経済的な不安を軽減することができます。

がん保険の保障内容

がん保険は、診断給付金、入院給付金、手術給付金、通院給付金が受け取れるものが多くなっています。これらの保障を組み合わせたり、他の特約を付加したりすることにより、自分にとって必要な保障を設計できます。

免責期間がある

通常がん保険には、契約から3か月または90日間の免責期間(待機期間)があります。もし免責期間の間にがんと診断されると、保険契約が無効になり保障は得られません。

定期型・終身型がある

がん保険も生命保険と同様、定期型と終身型があります。定期型は保険期間が設定されているもので、安い保険料で保障を一定期間だけ用意したい場合に適しています。終身型は保障が一生涯で、定期型と比べると保険料は高くなっています。

>> 保険加入は無駄遣い?保険の要否を判断するためのおすすめ記事まとめ|医療保険・がん保険・就業不能保険

がん保険の加入率。男女別・年代別での違いは?

がんに特化したがん保険には、実際にどれくらいの人が加入しているのでしょうか?全体および男女別・年代別の加入率をみてみましょう。

がん保険の加入率は約4割

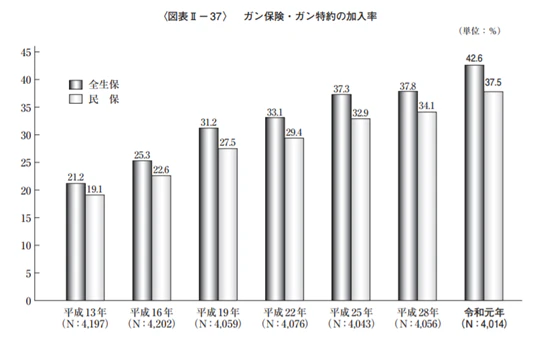

公益財団法人生命保険文化センターの「2019年度(令和元年度)生活保障に関する調査」によると、民間の生命保険のほか、JA(農協)、県民共済・生協等で取り扱っているがん保険・がん特約すべてを合わせた加入率は、42.6%となっています(※調査対象は18~69歳)。

がん保険加入率の推移

下の表からもわかるとおり、がん保険の加入率は近年上昇しています。2001年(平成13年)の加入率は約20%ですから、20年近くの間に加入者が約2倍に増えていることがわかります。

出典:公益財団法人生命保険文化センター「2019年度(令和元年度)生活保障に関する調査」より抜粋

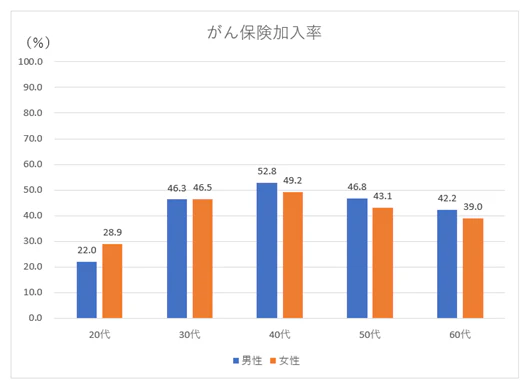

男女別・年代別の加入率

がん保険の加入率を年代別にみると、男女とも40代で最も高くなっており、2人に1人は加入していることがわかります。20代も決して少なくはなく、女性では約3割が加入しています。30代になると、男女とも半数近くが加入しています。

出典:公益財団法人生命保険文化センター「2019年度(令和元年度)生活保障に関する調査」より筆者作成

がん保険は必要なのか

がん保険の加入者は、全体でも4割程度、40代では約半数であることがわかりました。多くの人が加入しているがん保険ですが、そもそも必要性があるものなのかを考えてみます。

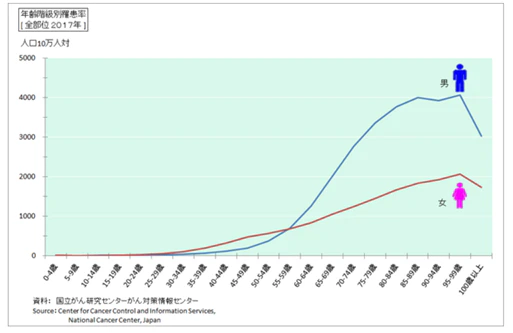

がんにかかる確率

国立がん研究センターの「最新がん統計」によると、生涯でがんに罹患する確率は、男性が65.5%、女性が50.2%です。現代では、日本人の2人に1人はがんを経験することになりますから、がんは備えておく必要性が高い病気と言えるでしょう。

何歳からリスクが高まる?

がんの罹患率が上がってくる年齢は、男女とも50代くらいからです。がん保険の加入率のデータでも30~40代の約半数が加入していることを考えると、遅くとも40代までには加入しておくのがおすすめです。

女性は早期加入がおすすめ

女性は、20代から50代前半までの罹患率が男性よりも高くなっています。女性特有の乳がんや子宮がんは若くても発症するケースがあるため、早いうちからがんのリスクに備えておいた方が安心です。

出典:国立がん研究センター「最新がん統計」

公的保障との関係

日本では国民皆保険制度により、誰もが健康保険、国民健康保険、共済組合などの公的医療保険に加入しています。治療費の1~3割は自己負担になりますが、自己負担額が一定額を超えると払い戻しされる高額療養費制度があります。

健康保険適用の治療を受けている限り、治療費がとんでもなく高額にはならない仕組みになっています。しかし、がん保険に加入することで得られるメリットもあります。

自己負担になる部分や、公的保障の対象外の費用をカバーできる

がん保険では、健康保険が適用されても自己負担になる部分をカバーできます。また、個室を利用した場合の差額ベッド代や入院中の食事代などには健康保険は適用されません。がん保険に加入しておくと、健康保険が適用されない費用にも備えられるので安心です。

治療の選択肢が増える

がんの標準治療には健康保険が適用されますが、健康保険が適用されない先進医療を選択したい場合には治療費が高額になります。がん保険に加入すれば先進医療に対する特約を付加できるため、治療の選択肢を増やせることがあります。

医療保険では不十分なことがある

病気やケガのリスクに備えて民間の医療保険に加入している人も多いでしょう。がんも病気ですから、医療保険でもカバーされます。ただし、医療保険による保障は主に入院給付金と手術給付金であるため、入院や手術をしなければ保障が受けられないことがあります。

近年のがん治療は通院がメインになっており、手術以外の放射線治療や薬物治療も多くなっています。医療保険はがんの治療費をカバーするのに十分でないことがあるため、がんに備えるためにはがん保険に加入する方がよいでしょう。

がん保険の必要性が高い人は?

たとえば、十分な資産があって治療費をいくらでも払えるならば、がん保険に加入する必要はないかもしれません。ここでは、どんな人が加入すべきなのかという観点から、がん保険の必要性を考えてみます。

自営業者・フリーランスの人

会社員が病気やケガで仕事を休んだ場合、条件を満たすと健康保険から傷病手当金を受け取れます。しかし、自営業者やフリーランスが加入する国民健康保険には傷病手当金の制度がありません。がんに罹患しても生活に困ることがないよう、がん保険に加入して備えておくと安心です。

教育費がかかる年代の子どもがいる人

子どもの教育費がかかる時期にがんに罹患してしまうと、家計が圧迫される可能性があります。さらに住宅ローンを支払っていれば、より生活が苦しくなるかもしれません。子どもがいる人は早めの加入を考えた方がいいでしょう。

先進医療に備えたい人

がんに罹患しても標準治療が受けられれば十分という人は、がん保険に加入しなくても困ることはないかもしれません。一方、治療の選択肢はできるだけ多い方がいいと考える人は、先進医療の技術料もカバーできるよう、がん保険に加入しておくのがおすすめです。

まとめ

現代の日本では、2人に1人ががんになるというデータがあります。がん保険に加入していれば、経済的な不安を抑え、安心して治療に臨むことができるでしょう。がんのリスクが上がるのは50代くらいからですが、多くの人が30~40代からがん保険に加入しています。一度がんに罹患すると加入できないことがありますから、早めの加入を検討しましょう。

>> 保険加入は無駄遣い?保険の要否を判断するためのおすすめ記事まとめ|医療保険・がん保険・就業不能保険

*保険商品に関するご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

森本 由紀

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。