【福岡のFPさんコラム】|ご存じですか?2024年の相続・贈与に関する2つの改正点

2023年度の税制改正で決定し、2024年から施行されている相続税・贈与税の改正から1年が経過しました。

相続時精算課税にも年間110万円の基礎控除ができたことと、生前贈与加算の期間が3年から7年へ延長になったことはかなり大きな変更でした。ところが、この改正点を知らない人も多いので、今回は改めて2024年の相続税・贈与税の改正点について解説します。

目次

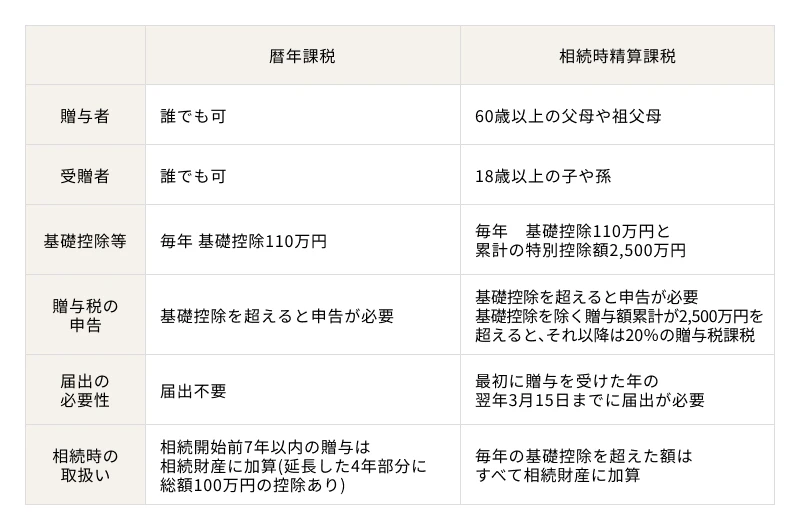

贈与税には暦年課税と相続時精算課税の2つの課税方式がある

2024年の相続税・贈与税の改正のポイントとなる贈与について、まずは説明しておきます。

贈与とは

贈与とは、当事者の一方が、ある財産を無償で相手方に与える契約行為で、一定額以上の贈与が行われると贈与税が課されます。夫婦間や親子間であっても、一定額以上の財産の贈与には税金がかかるということです。その贈与税には、暦年課税と相続時精算課税という2種類の課税方式があります。

暦年課税とは

暦年課税は、1月1日から12月31日までの1年間に贈与された財産の合計額に対して課される課税方式です。

1年間に贈与された合計額が基礎控除の110万円を超えていれば、超えた金額に対して贈与税がかかります。つまり、1年間の贈与の合計額が110万円以下なら贈与税はかかりませんし、申告の必要もありません。

注意していただきたいのは、複数の人から贈与された場合でも、それぞれに基礎控除が110万円あるわけではなく、1年間の贈与の合計額に対して110万円の基礎控除があるということです。

相続時精算課税とは

相続時精算課税は、相続税と贈与税を一体化したもので、60歳以上の父母または祖父母から、18歳以上の子または孫に対し贈与をする際に選択できます。

一組の贈与者(財産を贈る人)と受贈者(財産をもらう人)の間で累計2,500万円までの贈与は特別控除額として非課税になります。贈与額が2,500万円を超えると、そこからは一律20%の贈与税を納めておきます。その後、贈与者が亡くなったときには、贈与された財産を贈与時の価額で相続財産に持ち戻して相続税を計算します。相続税の申告の際、納めていた贈与税があれば、相続税から差し引くことができます。

相続時精算課税を選択する場合は届け出が必要

贈与を受ける子や孫は、贈与者ごとに暦年課税か相続時精算課税かを選択できます。例えば、父親からの贈与は相続時精算課税を選択し、母親やそのほかの人からの贈与は暦年課税を選択するという具合です。

そして、相続時精算課税を選択する場合は、最初の贈与を受けた年の翌年2月1日から3月15日までに税務署に届け出を提出し、贈与税の申告をします。その後は、贈与者が亡くなるまで相続時精算課税が継続します。

暦年課税は特に届け出などは必要なく、1年間に基礎控除を超える贈与を受けたら、その翌年の2月1日から3月15日までの間に贈与税を申告し、金銭で一括納付します。

相続時精算課税を選択すると暦年課税には戻せない

相続時精算課税は、相続が発生する前に次の世代に大きなお金を移すことができる仕組みですが、いったん相続時精算課税を選択すると、暦年課税に戻すことはできません。贈与する財産の種類や金額によって、相続時精算課税を選択したほうがいい場合と暦年課税のままのほうがいい場合とがありますので、相続時精算課税の選択を検討する場合は、税理士などの専門家に相談して実行することをお勧めします。

改正その1 相続時精算課税に110万円の基礎控除を創設

2023年までは相続時精算課税には暦年課税のような基礎控除はありませんでしたが、2024年の改正で相続時精算課税にも110万円の基礎控除が創設されました。したがって、2024年1月1日以降の贈与からは年間110万円を超える贈与があった場合にのみ申告をすればいいことになりました。

これまでは相続時精算課税を選択すると、贈与の累計額を明確にしておく必要があるため、少額の贈与でも必ず申告をしなければなりませんでした。しかし、今回の改正で基礎控除以下なら申告の必要がなくなりましたので、これまでよりも申告手続きの手間が幾分軽くなるはずです。

また、この基礎控除部分は相続財産に持ち戻さなくていいことになっています。この点も相続時精算課税を選択する人にとって、大きな改善点になったといえます。

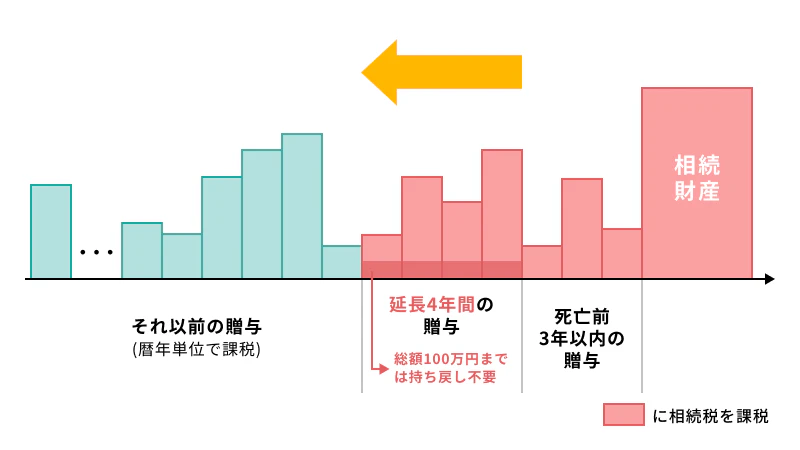

改正その2 生前贈与加算が3年から7年に延長

実は、暦年課税にも相続開始前の一定期間に贈与された財産は、贈与者の財産に持ち戻して相続税を計算するというルールがあります。これを「生前贈与加算」といいます。

これまでは相続開始前3年以内の贈与財産を持ち戻すというルールでしたが、それが7年に延長になりました。ただし、2024年の相続からいきなり7年に延長されるのではなく、下記の表にあるとおり2027年から徐々に長くなっていき、最終的に2031年以降の相続から7年になるという仕組みです。

生前贈与加算の対象になるのは、その間にもらった贈与財産のすべてで、年間110万円の基礎控除以下の贈与財産も対象になります。相続時精算課税を選択した場合は、年間110万円の基礎控除部分は相続財産に持ち戻す必要がありませんから、この点は暦年課税のデメリット部分になったといえます。

ただし、この改正で延長になった4年間の贈与については、総額100万円までは持ち戻し不要となっています。

また、生前贈与加算は、相続時に財産を取得した人が対象なので、贈与は受けたが相続で財産を取得していない人は持ち戻す必要はありません。例えば、相続人は配偶者と子どもで、孫に贈与していた場合などが該当します。

生前贈与加算のイメージ

出典:財務省 令和5年度税制改正パンフレット5ページ 2資産課税に記載の図(右下、暦年課税・改正後の図)に筆者が加筆

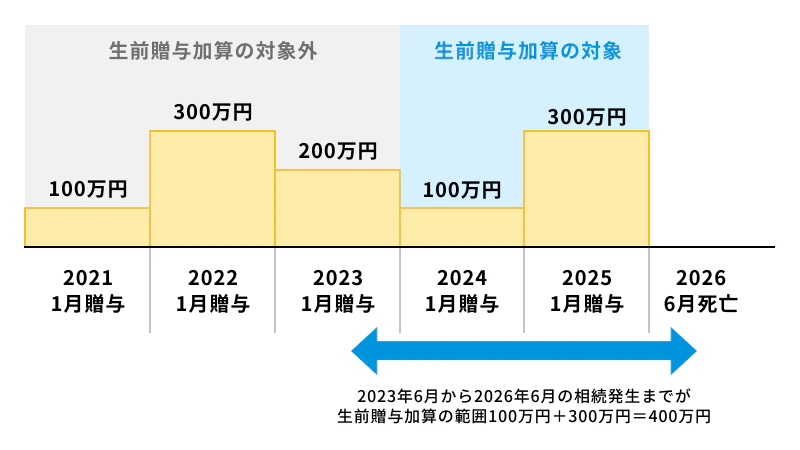

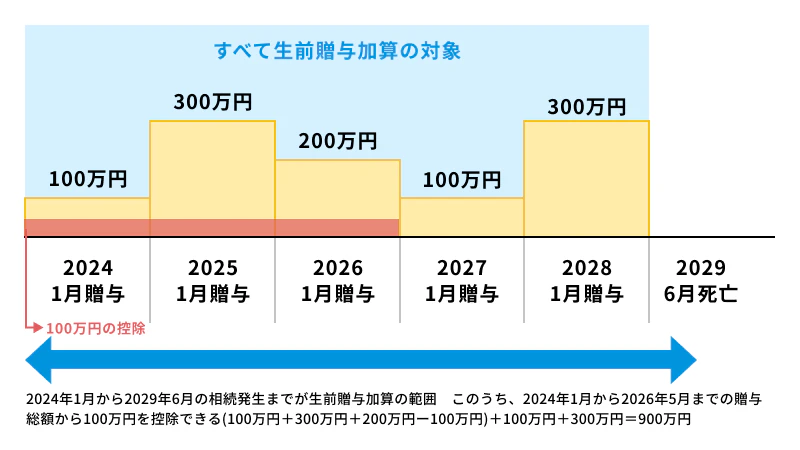

では、相続発生日の違いによって、生前贈与加算がどれくらい変わるのか、2つの例で比較してみましょう。2つのケースは相続発生日の違いだけで贈与の時期と金額は同じ条件にしています。

2026年6月に相続発生のケース

2029年6月に相続発生のケース

年齢が高くなってから定期的に子どもに贈与をする場合などは、生前贈与加算が7年になった影響は大きくなりそうです。

暦年課税と相続時精算課税の概要

相続財産に持ち戻さなくてよい贈与の特例

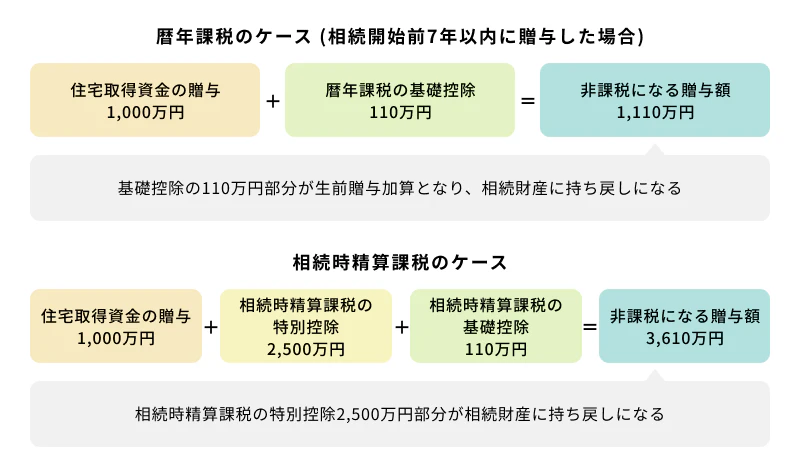

暦年課税と相続時精算課税の改正点について説明しましたが、生前贈与加算の対象にならない贈与の特例が2つあります。「贈与税の配偶者控除」と「住宅取得等資金の贈与税の非課税措置」です。

住宅取得等資金の贈与税の非課税措置については、相続時精算課税を選択している場合にも利用できます。この2つの特例についてそれぞれ概要を説明します。

贈与税の配偶者控除とは

贈与税の配偶者控除は、婚姻期間が20年以上の夫婦間で居住用不動産か、その購入資金の贈与であれば、2,000万円まで非課税で贈与できるというものです。これは110万円の基礎控除とは別枠になりますので、総額で2,110万円までの贈与が非課税になります。適用要件は以下の通りです。

① 婚姻期間が20年以上である夫婦間での贈与であること(内縁の配偶者には適用できない)

② 国内にある居住用不動産、または居住用不動産を取得するための金銭であること

③ 贈与を受けた年の翌年3月15日までにその居住用不動産に居住し、その後も引き続き住む見込みであること

④ 同一配偶者から過去にこの特例の適用を受けていないこと

この特例の注意点

この特例の適用を受けるためには、2,110万円の非課税限度額以下の贈与であっても贈与税の申告は必要です。贈与された年の翌年2月1日から3月15日までに贈与税の申告をしなければ、特例が適用できませんから注意してください。

また、翌年3月15日までに居住するという要件がありますので、新たに住宅を取得する際には贈与のタイミングにも注意が必要です。

住居の名義変更は節税にならないこともある

この特例は現在住んでいる住居の土地や家屋部分の名義を変更することで贈与とするケースも多いと思いますが、その場合は必ずしも節税効果があるとは限りません。

名義変更には、不動産取得税や登録免許税、司法書士への報酬などがかかります。細かい話ですが不動産取得税は相続で取得した場合はかかりませんが、贈与の場合はかかります。また、登録免許税も相続と贈与では贈与の方が税率は高くなっています。これらの税金や司法書士への報酬が数十万単位でかかりますので、「贈与税はかからなかったけど、大きな出費になってしまった」という感想になるかもしれません。

また、夫から妻にこの特例を使って名義変更をしたものの、妻の方が先に亡くなってしまうこともあります。子どもが相続すれば結果的に親から子へ財産を移転したことになりますが、子どもがいなければ夫の名義に戻すことになり、贈与した意味がなくなってしまいます。

住宅取得等資金の贈与税の非課税措置とは

住宅取得等資金の贈与税の非課税措置は、父母や祖父母などの直系尊属から住宅を取得するための資金を贈与してもらった場合に、一定金額までが非課税になる特例です。この特例は期間限定の制度で、現在の制度内容は2024年1月1日から2026年12月31日までの贈与に適用されます。これまで何度も延長されて継続してきた制度ですが、その時々の世の中の状況に合わせて非課税限度額や適用要件が変わっています。2027年以降も制度は延長されるかもしれませんが、非課税限度額や適用要件などは変わる可能性があります。

非課税限度額は下記のとおり、住宅の性能によって異なります。省エネ等住宅というのは、省エネルギー性能、耐震性能、バリアフリー性能のいずれかが一定以上の基準に適合している住宅をいいます。

主な適用要件は以下のとおりで、贈与を受ける人や住宅の要件など、ほかにも細かな要件があります。

① 贈与を受けた年の1月1日において18歳以上で、かつその年の合計所得金額が2,000万円以下(家屋の床面積が40㎡以上50㎡未満である場合は1,000万円以下)であること

② 登記簿上の床面積が40㎡以上240㎡以下で、かつ、その家屋の床面積の2分の1以上が居住用であること

③ 贈与を受けた年の翌年3月15日までに住宅を取得し居住すること、または遅滞なく居住する見込みであること

④ 増改築(リフォーム)の場合は、工事費用が100万円以上であること

この特例の注意点

この特例の贈与者は父母や祖父母などの直系尊属に限られ、配偶者の父母などからの贈与は適用できません。例えば、住宅を購入する際、妻の親から資金援助を受けることがありますが、その場合、この特例を適用するためには、妻が贈与を受け、贈与額の分だけ不動産の名義を妻名義にする必要があります。

そして、この特例も非課税限度額以下の贈与であっても贈与税の申告は必要です。

また、贈与を受けた翌年3月15日までに住宅を取得し居住すること、または遅滞なく居住する見込みであることという要件がありますので、贈与のタイミングに注意してください。

相続時精算課税と併用できる

この特例は、暦年課税でも相続時精算課税でも使うことができます。相続開始前7年以内の贈与でも生前贈与加算の対象になりませんし、相続時精算課税を選択している場合でも、この特例で贈与された金額は相続財産に持ち戻す必要はありません。

では、省エネ等住宅の1,000万円を贈与するケースで、暦年課税の場合と相続時精算課税の場合でそれぞれ非課税限度額と相続財産に持ち戻す金額を確認してみましょう。

このように、相続時精算課税と併用すると、相続財産に持ち戻す部分はあるものの、贈与時点ではかなり大きな金額まで非課税で贈与することが可能となります。

まとめ

相続時精算課税の改正は、110万円の基礎控除が創設され、その基礎控除部分は相続財産に持ち戻す必要がないという利用者側にとってメリットがある改正でした。しかし、もう一つの生前贈与加算が7年に延長になったことは、実質的な相続税の増税と考えられます。相続税節税のために贈与を検討している場合は、早めに実行に移すほうがいいかもしれません。

ただし、贈与する財産の種類や金額によって相続時精算課税を選択したほうがいい場合もあれば、暦年課税のままにしたほうがいい場合もあります。特に、相続時精算課税は一度選択すると暦年課税に戻すことはできませんから、相続時精算課税を検討する場合は、税理士などの専門家に相談して実行することをお勧めします。

■あわせて読みたい記事

・【福岡県】介護費用の平均はいくら?施設と在宅の違いや利用できる制度を紹介

・LCCM住宅とは?メリットとデメリット、利用できる制度などを解説

※LIFUQU noteのサイトポリシー/プライバシーポリシーはこちら。

大学卒業後、損害保険会社勤務を経て1998年からFPとして活動を開始。現在はセミナー講師を中心として活動。企業の従業員、自治体職員、一般生活者向けに、ライフプラン・リタイアメントプランをはじめ住宅ローン、資産運用、生命保険、相続などのセミナーを行っている。 久留米大学、西日本短期大学非常勤講師。