住宅ローンは年収の何倍が目安?シミュレーションを使った借入額の決め方や注意点を解説

住宅ローンの借入額は、人生で大きな金融判断のひとつです。年収の何倍まで借りられるのか、無理なく返済できる金額はいくらかといった疑問を持つ人は多いでしょう。そこで、この記事では、統計データを基に年収倍率の実態を解説します。またシミュレーションを利用し、家計に合った借入額の決め方や注意点も紹介するので、ぜひ参考にしてみてください。

住宅ローンは年収の何倍が目安?

まずは、実際の統計データを基に、住宅購入時の借入額の実態と返済シミュレーションを確認します。

年収倍率の実態

住宅ローンを組む際、「年収の何倍まで借りられるか」「年収の何倍なら無理なく返済できるか」という観点で検討する方法があります。

住宅ローンの借入額が年収の何倍にあたるかを示す指標として使われるのが「年収倍率」です。例えば、年収500万円の人が3,500万円を借りる場合、年収倍率は7.0倍(3,500万円÷500万円)となります。この指標は、住宅ローンの返済負担の目安として広く使われています。

住宅金融支援機構の「2023年度フラット35利用者調査」によると、住宅タイプ別の年収倍率は以下のようになっています。

住宅タイプ | 所要資金 | 年収倍率 | 推定年収 |

|---|---|---|---|

土地付注文住宅 | 4,903万円 | 7.6倍 | 645万円 |

マンション | 5,245万円 | 7.2倍 | 728万円 |

注文住宅 | 3,863万円 | 7.0倍 | 552万円 |

建売住宅 | 3,603万円 | 6.6倍 | 546万円 |

中古マンション | 3,037万円 | 5.6倍 | 542万円 |

中古戸建 | 2,536万円 | 5.3倍 | 478万円 |

この表からわかるように、新築物件は年収倍率が高く、中古物件は低い傾向があります。特に土地付注文住宅やマンションでは、年収の7倍を超える借入れとなっています。

ただし、これは実態を示したものであり、「安全な借入額」ではありません。家計やライフプランによって、適切な借入額は異なります。

毎月の返済額

所要資金から、毎月の返済額と総返済額を確認してみましょう。金利は1.175%、借入期間を35年とします。今回は、西日本シティ銀行のローンシミュレーションを使って試算します。スライドバーで簡単に操作できるため、気になった人は実際にシミュレーションしてみてください。

住宅タイプ | 所要資金(お借入希望金額) | 毎月の返済額 | 総返済額 |

|---|---|---|---|

土地付注文住宅 | 4,903万円 | 142,439円 | 59,824,380円 |

マンション | 5,245万円 | 152,374円 | 63,997,080円 |

注文住宅 | 3,863万円 | 112,225円 | 47,134,500円 |

建売住宅 | 3,603万円 | 104,672円 | 43,962,240円 |

中古マンション | 3,037万円 | 88,229円 | 37,056,180円 |

中古戸建 | 2,536万円 | 73,674円 | 30,943,080円 |

※別途、保証会社所定の保証料や、金融機関所定の手数料等が必要となります。

上記の表から見えるポイントをまとめると、以下のようになります。

- 総返済額の差は大きい

総返済額が最も高額なマンションと最も安価な中古戸建では、毎月の返済額に約7.9万円の差があります。これは年間で約94万円、35年間では約3,305万円の違いになります。 - 総返済額は物件価格を大きく上回る

例えば、マンションの所要資金は5,245万円ですが、35年間の総返済額は6,400万円ほどです。差額である約1,155万円が金利支払いとなります。 - 物件タイプによる資金効率

同じ返済負担であれば、中古物件の方が広い住居や良い立地を選べる可能性があります。新築の魅力と返済負担を比較することが重要です。 - 返済計画の重要性

35年間にわたり毎月10万円前後の支出が続くことを考慮し、余裕を持った返済計画を立てましょう。

毎月の返済額は家計に大きな影響を与えるため、「借りられる額」ではなく「無理なく返済できる額」を基準に考えることが大切です。

年収倍率の一覧表

自身の年収と倍率から借入可能額の目安を確認できるよう、一覧表にまとめました。

年収/倍率 | 5.0倍 | 5.5倍 | 6.0倍 | 6.5倍 | 7.0倍 | 7.5倍 | 8.0倍 |

|---|---|---|---|---|---|---|---|

300万円 | 1,500万円 | 1,650万円 | 1,800万円 | 1,950万円 | 2,100万円 | 2,250万円 | 2,400万円 |

400万円 | 2,000万円 | 2,200万円 | 2,400万円 | 2,600万円 | 2,800万円 | 3,000万円 | 3,200万円 |

500万円 | 2,500万円 | 2,750万円 | 3,000万円 | 3,250万円 | 3,500万円 | 3,750万円 | 4,000万円 |

600万円 | 3,000万円 | 3,300万円 | 3,600万円 | 3,900万円 | 4,200万円 | 4,500万円 | 4,800万円 |

700万円 | 3,500万円 | 3,850万円 | 4,200万円 | 4,550万円 | 4,900万円 | 5,250万円 | 5,600万円 |

800万円 | 4,000万円 | 4,400万円 | 4,800万円 | 5,200万円 | 5,600万円 | 6,000万円 | 6,400万円 |

※筆者作成

この表を使うことで、自分の年収に応じた借入可能額を簡単に確認できます。例えば、年収500万円の人が年収の6倍のローンを組むと、借入可能額は3,000万円です。

「年収倍率の実態」では、住宅タイプごとに一般的な年収倍率が5.3倍から7.6倍の範囲であることがわかりました。この表を参考にすると、年収600万円の人の場合は中古戸建(平均5.3倍)なら約3,180万円、マンション(平均7.2倍)なら約4,320万円が目安です。

ただし、これはあくまで試算上の数字であり、金融機関の審査や返済能力によって借入可能額は変わります。無理のない返済計画には、年収倍率だけでなく、毎月の返済額や総返済額の検討も必要です。

借入額の決め方

ここでは、シミュレーションに必要な基本情報や借入額の目安、家計に合った借入額の考え方を順に説明します。

シミュレーションに必要な情報

住宅ローンのシミュレーションを行うには、最低限、以下の3つの基本情報が必要です。簡単にシミュレーションしたい場合は、以下の要素だけで試算できるツールを使うのがおすすめです。

西日本シティ銀行のローンシミュレーションも簡単に試算できるツールの一つとなっています。

借入額

借入額は、物件価格から頭金を引いた金額です。借入額が大きいほど、返済の負担も増えます。無理のない借入額を決めることが大切です。

返済期間

返済期間は一般的に25〜35年です。返済期間が長いほど毎月の返済額は減りますが、総利息は増えます。

例えば、4,000万円を金利1.0%で借りると、返済期間を25年から35年に延ばした場合、毎月の返済額は約38,000円減りますが、総返済額は約220万円増えます。

金利

金利は金融機関が経済状況や信用度をもとに決めるため、借り手が直接調整するのは難しいです。ただし、金利タイプ(固定金利か変動金利か)や金融機関の選び方で大きく変わります。

簡易的な借入額の決め方

住宅ローンの借入額を決めるには、年収倍率以外にも簡単な方法があります。これらの方法を知ると、自分に合った借入額を考えやすくなるでしょう。

算出方法 | 概要 | 特徴・注意点 |

|---|---|---|

年収倍率 | 年収の5~8倍を目安に借入額を設定 | 最も一般的な方法。個人の支出状況によって適切な倍率は変わる |

総返済負担率 | 年収に対する年間返済額の割合を25%以内に抑える | 他の借入(車のローンなど)も含めた返済負担を考慮できる |

希望する物件から逆算 | 希望する物件価格から頭金を差し引いた額 | 理想を出発点とするが、返済可能かどうかの検証が必須 |

融資率(頭金の額) | 物件価格に対する借入額の割合で判断 | 一般的に2割程度の頭金があると金利優遇などのメリットも |

借入限度額 | 金融機関の審査による上限額 | 金融機関によって異なり、必ずしも無理なく返済できる額ではない |

完済時年齢 | 80歳までに完済できる借入額・期間 | 年齢が高いほど借入期間が短くなり、借入可能額が減少 |

これらの方法は、それぞれ違う視点で借入額を判断します。

例えば、30歳で年収500万円の人が「年収倍率」で考えると、借入可能額は2,500万円~4,000万円が目安となります。同じ人が「総返済負担率」で考えると、年間返済額の上限は125万円(月約10.4万円)です。「完済時年齢」を考えると、80歳までに完済するには最長50年のローンを組めます。

大切なのは、一つの方法ではなく、複数を組み合わせて考えることです。どの方法も「借りられる最大額」ではなく、「無理なく返済できる適切な額」を考える目安として覚えておきましょう。

家計に合った借入額の決め方

家計に合った借入額を決めるには、広い視点で考えることが大切です。以下に、詳しい検討ポイントをまとめました。

検討ポイント | 具体的な内容 | 特徴・注意点 |

|---|---|---|

ライフプランの作成 | 結婚、出産、教育、親の介護など、将来のライフイベントを予測 | 5年、10年、20年後の家族構成や必要経費を予測して表にまとめる |

将来の支出計画 | 教育費、車の買い替え、老後資金など大きな支出の想定 | 子ども一人あたりの教育費(幼稚園から大学まで)は約1,000万円と試算されている |

金利変動リスク | 変動金利の場合、将来金利が上昇した際の返済額増加リスク | 金利が1%上昇した場合の返済額シミュレーションを行い、対応可能か確認 |

収入の変化予測 | 昇給、転職、配偶者の就労状況変化など | 世帯年収が2割減少しても返済継続できる計画が安心 |

疾病・事故リスク | 病気や事故で収入が途絶えるリスクへの備え | 団体信用生命保険の付帯条件確認や、就業不能保険の検討 |

雇用の安定性 | 業界動向や会社の将来性、雇用形態などの検討 | 転職の可能性も考慮し、特定の業界・会社に依存しない返済計画を |

これらの要素を総合的に検討することで、より現実的な借入額を決定できます。具体例をみていきましょう。

ケース1:共働き夫婦(子どもなし)

- 現在:夫婦合わせて年収800万円、将来的にも収入は安定的

- 借入の目安:年収の6~7倍(4,800万円~5,600万円)も検討可能

ケース2:子ども2人の予定がある夫婦

- 現在:夫婦合わせて年収800万円だが、育児期間中は一時的に600万円に減少予定

- 教育費:2人で約2,000万円の準備が必要

- 借入の目安:年収5倍(4,000万円)程度に抑え、教育費の蓄えも並行して行う

ケース3:親の介護が予想される単身者

- 現在:年収500万円だが、将来的に介護のため働き方を変える可能性

- 借入の目安:年収4倍(2,000万円)程度に抑え、介護資金も考慮

ケース4:2人の子どもと専業主婦(主夫)がいる

- 現在:夫婦合わせて年収500万円

- 借入の目安:年収の6倍(3,000万円)で、50年などの長期ローンを検討

大切なのは「今の返済額」だけでなく、「将来の返済負担」も考えることです。住宅ローンは長期間の返済になるため、ライフステージの変化に対応できる余裕を持つことが大切です。決めた借入額も定期的に見直し、繰上返済や借り換えで調整していきましょう。

特に、結婚や出産、転職などのタイミングで見直すのがおすすめです。住宅ローンだけでなく、保険や他の借入も見直せます。

また、ケース4でご紹介した50年などの長期ローンも、月々の返済額を抑えるうえで有効です。下記でもご紹介していますので、住宅ローン検討の際に活用してみてください。

\最長50年までOK/

西日本シティ銀行の住宅ローン借入額を決める際の注意点

最後に、借入額を決める際の注意点を紹介します。

返済負担率を適切に設定する

住宅ローンの返済は長期間の負担になるため、借入額は慎重に決めることが大切です。年収倍率や総返済負担率などの指標は参考になりますが、それだけで判断しないようにしましょう。

無理のない返済計画を立てる

無理のない住宅ローンを組むには、「借りられる最大額」ではなく「無理なく返済できる額」を基準にすることが大切です。

住宅購入には、物件価格以外にも仲介手数料や登記費用、引越し費用、家具・家電の購入費などの諸費用がかかります。これらを含めると、物件価格の5~10%程度の追加資金が必要です。住宅ローンは人生で大きな買い物の一つなので、インターネットの情報だけでなく専門家のアドバイスを参考にするのもおすすめです。

将来の収入変動を予測する

変動金利を選ぶ場合は、金利が2~3%上がっても返済できるかどうかシミュレーションすることが重要です。毎月の返済額は手取り収入の25%以下に抑え、教育費や老後資金に備えた貯蓄も考えましょう。

まとめ

住宅ローンの借入額は、年収倍率だけでなく、ライフプランや将来の収入変動も考えて決めることが大切です。年収の5~8倍が目安ですが、毎月の返済額が手取り収入の25%を超えないようにし、教育費や老後資金も備える必要があります。借りられる最大額ではなく、無理なく返済できる額を見極めましょう。

西日本シティ銀行の住宅ローン 3つのポイント

特に注目したいポイントについてご紹介します。

1.返済期間は、最長50年までカスタマイズOK!

毎月の返済額が抑えられる分、余裕のある月は貯蓄に回すなど、柔軟なライフプランを立てることができます。

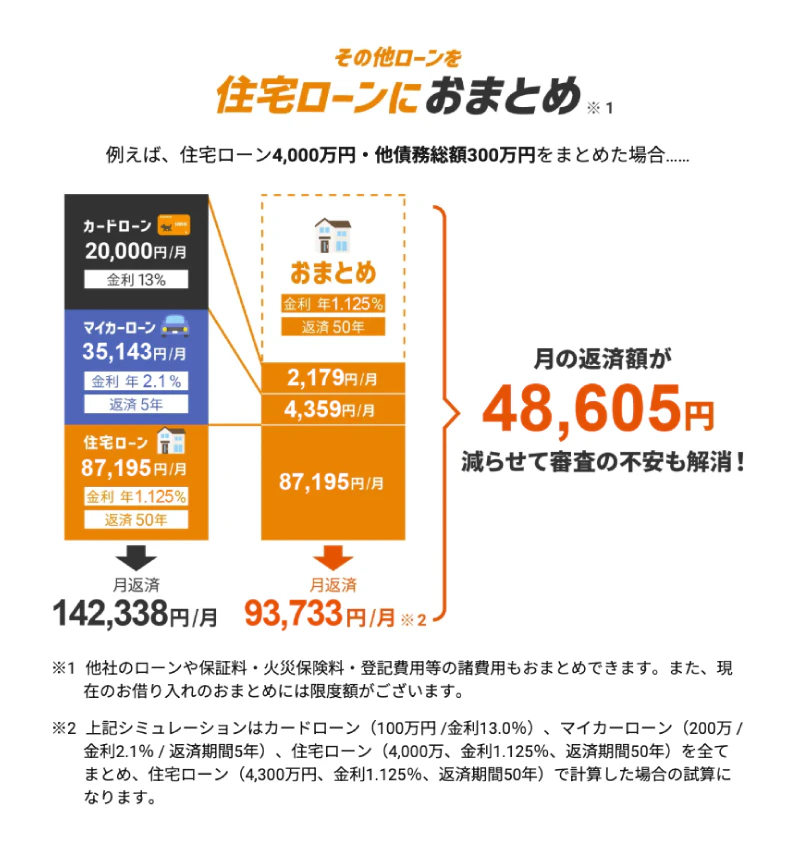

2.現在の借り入れを住宅ローンにおまとめOK!

低金利の住宅ローンに、カードローン等その他ローンをおまとめ可能です。

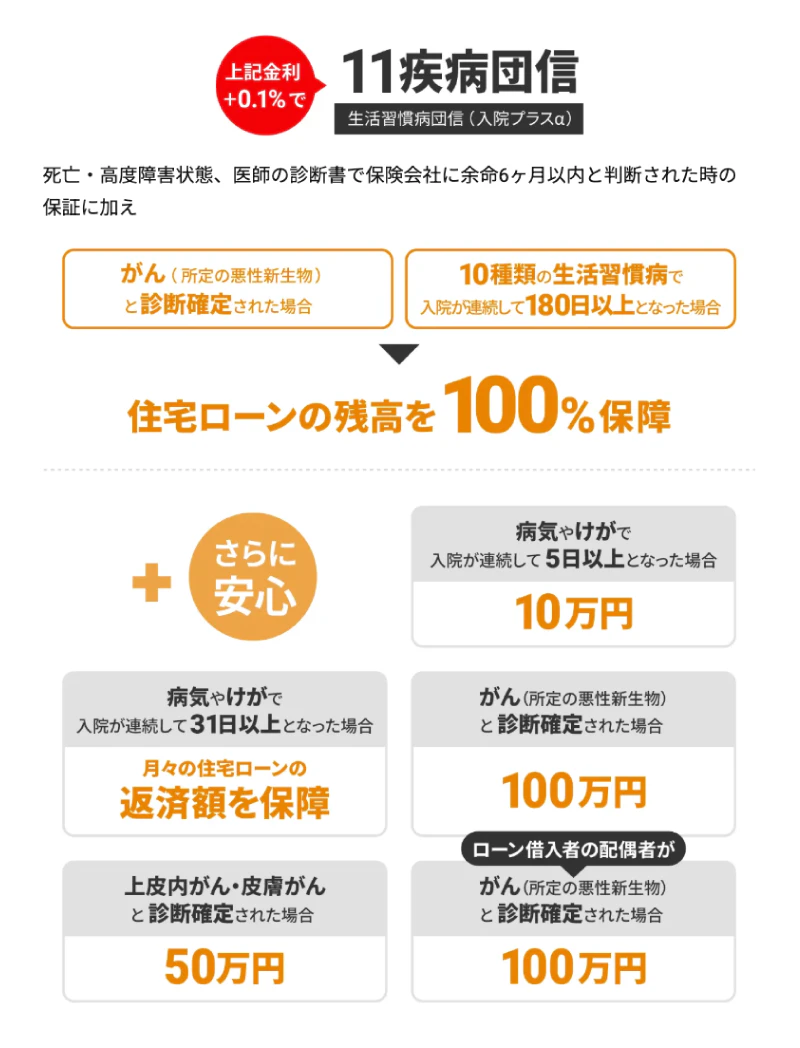

3.もしもの時にも安心の団信

金利を+0.1%上乗せするだけで、がんや10種類の生活習慣病に手厚く備えられます!

※11疾病団信の詳細はこちら

■あわせて読みたい記事

・プロが教える住宅ローンの賢い選び方!住宅購入の基礎知識&押さえておくべき3つのポイントとは?

・住宅ローンにかかる諸費用・手数料はいくら?知っておきたい相場と内訳&節約方法

・住宅ローン借り換えのベストタイミングは?借り換えを検討すべき目安・注意点が丸わかり

※LIFUQU noteのサイトポリシー/プライバシーポリシーはこちら。

2006年2月にファイナンシャルプランナー(FP)として独立、個人相談をはじめ、カルチャーセンター講師やFP資格講師・教材作成、サイト運営・執筆など、FPに関する業務に携わり15年以上経つ。商品販売をしない中立公正な立場で、相談者の夢や希望をお伺いし、ライフプランをもとにした住宅ローンや保険などの選び方や家計の見直しを得意とする。執筆でも、わかりやすく伝えることはもちろん、情報を精査し、消費者・生活者側の目線で書くことにこだわる。