分散投資とは?メリットやデメリット、運用方法などをわかりやすく解説

分散投資は、資産運用における基本的な考え方の1つです。これから投資を始めようと考えている人の中には、分散投資について詳しく知らない人もいるかもしれません。本記事では、分散投資の特徴や、長期・積立投資の重要性、そのメリットとデメリットについてわかりやすく解説します。

分散投資とは?投資の基本的な考え方

これから資産運用を予定している人は、投資をする前に基本的な考え方を身につける必要があります。ここでは、分散投資をはじめ、投資の基本的な考え方を解説します。

分散投資とはリスクを散らすこと

投資先によっては、元本割れするリスクがあります。

たとえば、100万円の資金をひとつの企業(株式)に投資した場合、150万円になることもあれば、80万円になることもあります。もし企業が上場廃止になれば、株の価値は基本的にゼロになってしまうのです。

大切な資金のため、減らしたくないと思うのは自然です。そこで重要な考え方になるのが「分散投資」です。

分散投資は、資金を分けて投資することでリスクを抑える効果があります。100万円を50万円に分けてそれぞれべつの企業(株式)に投資すれば、一方が上場廃止で価値がゼロになっても、もう一方の50万円は残ります。大切な資産を守るためにも、分散投資の理解を深めていきましょう。

長期・積立投資の重要性

分散投資に加えて、投資の基本的な考え方に、「長期投資」と「積立投資」があります。分散投資と「長期・積立」は、密接に関連し合っています。

長期投資は株式などの売買を繰り返して利益を追求するのではなく、数年~数十年保有して少しずつ利益を積み上げていく考え方です。長期投資であれば、定期的に支払われる配当金や分配金を受け取れます。

一方、積立投資は毎月一定額を購入する投資方法です。資産価値が高いときも低いときも購入するため、単価は平均化されます。値動きは予測できないため、高値で購入するリスクを回避できます。

これらの効果について、さらに詳しく見ていきましょう。

分散・長期・積立投資の効果

分散投資、長期投資、積立投資を組み合わせることで、リスク分散と安定的なリターンの獲得が可能です。時間分散効果やドルコスト平均法により価格変動の影響を緩和し、複利効果を活用して長期的な資産形成を目指せます。

時間分散の効果

時間分散とは、お金を一度にまとめて投資するのではなく、少しずつ定期的に買うことでリスクを減らせる方法のことです。株や投資信託の価格は、日々変わります。景気や企業の業績によって、人気の株や投資信託であっても、価格が上がったり下がったりします。

一度に大きな金額を投資すると、高値で買ってしまうかもしれません。定期的に少しずつ投資することで買値を平均化し、リスクを抑えられます。

ドルコスト平均法

積立投資では、「ドルコスト平均法」という手法が使われます。これは、資産の値動きに関わらず、定期的に一定額を購入することで取得単価を平均化する方法です。

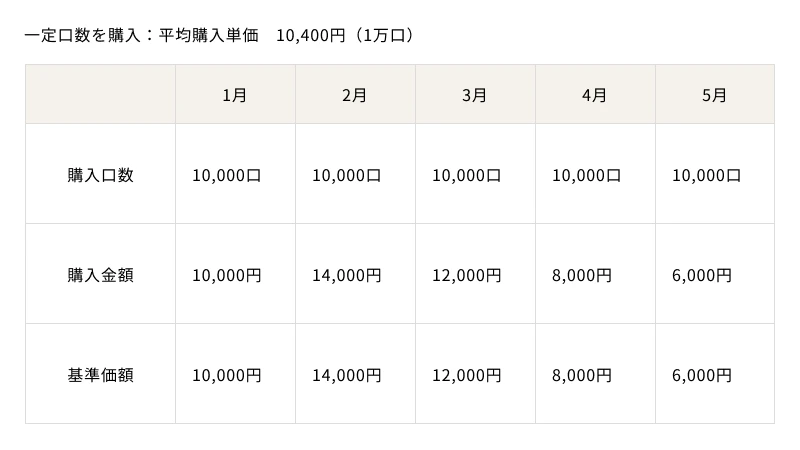

たとえば、毎月一定額を投資信託に投資する場合、基準価額(※1万口あたりの価格)が高いときには購入口数が少なくなり、基準価額が低いときには購入口数が多くなります。この方法で長期的に投資を続けると基準価額の変動に左右されにくく、平均的な取得単価で投資信託を購入できます。

※基準価額:投資信託は1口1円で設定され、1万口あたりの価格で表示されるのが一般的です。

ドルコスト平均法の理解を深めるために、具体例で確認します。

ここでは、「毎月一定額の投資信託を購入した場合」と「毎月一定口数の投資信託を購入した場合」とを比較します。「一定額」では毎月10,000円で購入し、「一定口数」では、毎月10,000口を購入するとします。購入総額はいずれも50,000円です。

ドルコスト平均法では購入金額を固定するため、基準価額が上がると購入口数は少なくなり、基準価額が下がると購入口数が多くなります。この場合の平均購入単価は、1万口あたり9,150円(50,000円÷ 54,641口 × 10,000)です。

この場合の平均購入単価は、1万口あたり10,000円(50,000円 ÷ 50,000口×10,000)です。

このように、ドルコスト平均法を用いることで投資のタイミングを気にすることなく、長期的に安定した投資を続けられます。

複利効果の活用

複利効果は、定期的に得られる配当金や分配金を再投資することで得られる効果です。長期運用を基本にすると複利効果を受けられるため、結果的に大きな差が生まれます。

投資信託には、分配金ごとに受け取る「毎期分配型」と分配金を再投資する「再投資型」があります。どれほどの違いがあるか、具体例で確認します。それぞれ、100万円分の投資信託を購入し、毎年3%の分配金があるものとします。

「毎期分配型」では、毎年30,000円を受け取るため、合計は600,000円になります。

一方、「再投資型」では増えた分を元金に上乗せするため、運用期間中は利益を受け取れません。しかし、元金が増えるため、運用が上手くいけばさらに利益を増やせます。この効果を複利効果といいます。

両者の分配金合計を比較すると、「毎期分配型」では合計60万円だったのに対して「再投資型」では約80万円増えています。当初の元金は変わらないため、再投資型を選択するだけで成果を得られることになるのです。

分散投資のメリットとデメリット

分散投資、長期投資、積立投資を組み合わせることで、リスクを抑えつつ、安定的なリターンを目指せます。次に、分散投資がもたらす具体的な効果について見ていきます。

分散投資のメリット

分散投資は、資金を複数の資産に分けて投資することで、特定の資産の価値が下がった場合の影響を抑えられます。たとえば、株式と債券に分散投資した場合、株式市場が下落しても債券の利息収入で投資全体を支えられます。

また、さまざまな資産に投資することで、それぞれの資産の特性を活かせるのです。たとえば、株式は経済成長の恩恵を受けて高いリターンが期待できる一方、債券は安定した利息収入を得られます。不動産は賃料収入や資産価値の上昇により、長期的に安定した収益を期待できます。このように、複数の資産を組み合わせることで、市場環境の変化に対応しやすくなり、安定した収益を確保しやすくなるでしょう。

さらに、分散投資は特定の市場や業種の変動に左右されにくいため、市場全体が下落しても一部の資産が利益を生み出すことがあります。たとえば、IT業界の株式が下落した一方で、ヘルスケア業界の株式が上昇する場合などです。このように、さまざまな業種や市場に投資することで、投資全体の下落リスクを抑えられます。

分散投資のデメリット

分散投資は、リスクを抑えられる一方で、特定の資産に集中投資した場合と比べてリターンが限定的になる可能性があります。また、複数の資産に投資すると、それぞれの資産に対して手数料がかかります。投資信託の場合は、運用管理費用(信託報酬)などの手数料がかかるため、手数料によってリターンが減少する可能性があります。

さらに、分散投資では複数の資産を管理する必要があるため、単一の資産に投資するよりも管理が複雑になります。定期的なリバランスや資産配分の見直しが必要となるため、投資家自身が複数の資産をチェックしなければなりません。

なお、リバランスとは、当初決めた資産配分に合わせて定期的に投資先の比率を調整することを意味します。

たとえば、当初の資産配分を株式50%、債券50%とした場合を考えてみましょう。一年後、株式市場が好調で、資産全体に占める株式の割合が60%に増加し、債券の割合が40%に減少したとします。このような状況で、リバランスを行い、株式と債券の割合を当初の50%ずつに戻します。この場合、資産全体の10%に相当する株式を売却し、その資金で債券を購入することになります。

まとめ

分散投資は、リスク分散と安定収益の確保に有効な手法です。長期・積立投資と組み合わせることで、時間分散効果やドルコスト平均法のメリットを享受できます。一方で、リターンの限定やコストの発生といったデメリットもあるため、投資目的とリスクの範囲を明確にして、自分に合った適切な投資計画を立てることが重要です。

*投資信託のご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

■あわせて読みたい記事

・【初心者必見】投資信託の始め方ガイド!対象の種類や運用方法、気をつけるポイント

・日本人が投資をしない理由4つ。海外との比較やおすすめの資産運用を紹介

2006年2月にファイナンシャルプランナー(FP)として独立、個人相談をはじめ、カルチャーセンター講師やFP資格講師・教材作成、サイト運営・執筆など、FPに関する業務に携わり15年以上経つ。商品販売をしない中立公正な立場で、相談者の夢や希望をお伺いし、ライフプランをもとにした住宅ローンや保険などの選び方や家計の見直しを得意とする。執筆でも、わかりやすく伝えることはもちろん、情報を精査し、消費者・生活者側の目線で書くことにこだわる。