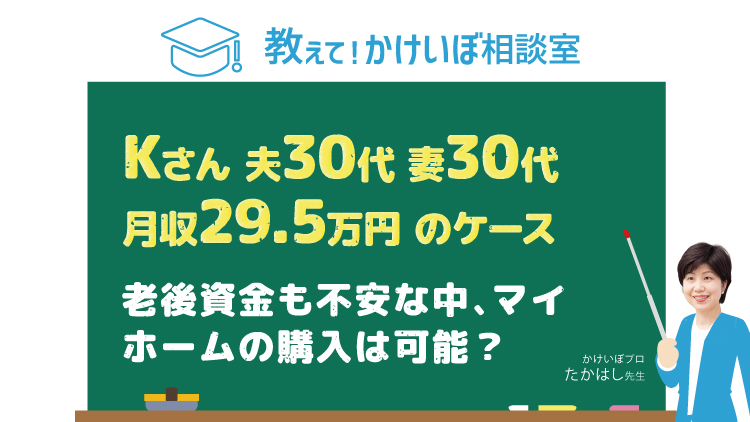

教えて!かけいぼ相談室|老後資金も不安な中、マイホームの購入は可能?

相談者:Kさん(鹿児島県在住)

夫30歳(会社員)、妻30歳(パート)、長男6歳、長女4歳、次男0歳

Q. 老後資金も不安な中、マイホームの購入は可能?

現在、家族5人で公営住宅に住んでいます。家賃が安いので助かっていますが、家族が増えて手狭なため、できるだけ早く引っ越したいと考えています。マイホームの購入を希望していますが、現在の家計状況と貯蓄では無謀ではないかと思ってしまい、なかなか踏み切れません。

車2台(普通車・軽自動車)は夫の仕事と家族の生活のために必要ですが、軽は夫が仕事の移動でも使用するため、ガソリン代が高め。車関係の支出が家計を圧迫しているのも事実です。

現在、私も夫も借金やローンはなし。3人の子どもたちには平等に教育費を用意したいので、積立保険や定期積立を利用しています。毎月の積立3000円は、急な出費があるときに使用。私の臨時収入や小遣いを貯めたお金も10万円ほどありますが、家計簿には計上していません。

夫は親族にがんを経験している人が多く、お守りのつもりでいくつか保険に加入してもらっています。

夫の会社は退職金が無いため、私たち夫婦の老後資金をどう蓄えていけばいいのかも迷っています。ぜひ、よきアドバイスをお願いします。

A. 収入の推移により取得時期を前後させる算段も必要

車の買い替えなどにも備えて。あなたの収入を増やせると、より安心

子育て真っ最中で、お忙しくお過ごしでしょう。最近の食料品やガソリン代などの値上げで、家計の黒字率が縮小しつつあるかもしれませんね。高額の住宅ローンを組んで大丈夫か、心配になる気持ちはよく分かります。

ローンは月払い5~6万円の予定で、5年以内には実現したいとのこと。保育料は3人とも無償化の恩恵があり、教育費が給食代程度ですんでいるのは幸いです。習い事もさせたいでしょうが、小学校入学後1人1つ程度であれば、毎月の積立を継続でき、ボーナスの黒字(現在約32万円)も貯蓄に回せそうです。

現在の貯蓄は371万円。教育資金と予備費(預金積立)を別にすると、170万円ですね。そこから住宅購入時の自己資金を出すことになりますが、今の貯蓄ペースだと2年後に約350万円、4年後に約500万円になるでしょう。

その中から住宅資金を出し、車の買い替えにも備えなくてはなりません。住宅資金300万円、車の買い替え資金100万円、不時の備え100万円など、使う予定に合わせて段取りを。

今後の収入の推移により、 マイホームの取得時期を早めたり遅らせたりの算段も必要です。あなたの収入を増やせれば安心度が増すので、検討してはいかがですか。

夫の生命保険は医療保障が主目的のようで、問題ありません。住宅ローンを組む際に、ローン付帯の団体信用生命保険の医療保障などとの重複があれば、見直しを実行しましょう。老後資金については焦らず、住宅ローンの返済を軌道にのせてから着手するのが適切です。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2022年4月16日号掲載

あわせて読みたい記事

■専業主婦(夫)がiDeCoを始めるメリットとは?制度の仕組み・注意点etc.を徹底解説

■リバースモーゲージってなに?

高橋 伸子

生活経済ジャーナリスト

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。