教えて!かけいぼ相談室|保険をかけすぎ? 支出を引き締めるならどこ?

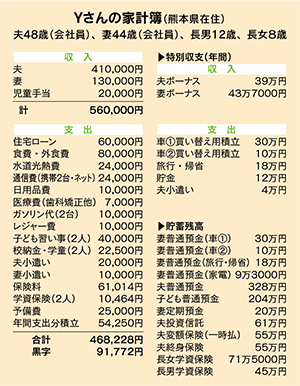

相談者:Yさん(熊本県在住)

夫48歳(会社員)、妻44歳(会社員)、長男12歳、長女8歳

Q. 保険をかけすぎ? 支出を引き締めるならどこ?

日々の家計簿はあまり節約には役立っていないのですが、一昨年からコロナの影響でレジャー・外食費が減ったことと、目的別貯蓄を始めたことで、節約と貯蓄がいつもよりも多くできたように思います。

増収や退職金があまり期待できないため、老後資金がとても心配です。そのための個人年金等の保険を増やした方がいいでしょうか。貯蓄目的のための保険を多くかけていますが、他の家庭に比べて保険料の比率が高く、これでよいのか悩んでいます。

また、現在築33年の中古住宅に住んでいるため、今後修繕費がいろいろかかってくること、子どもの成長に伴い教育費や食費等が増えることが心配です。

支出が多く、収入のわりには豊かさやゆとりをあまり感じません。また、夫の給料のわりに、夫にあまり還元もしてあげられていない気がします。一見貯蓄があるように見えますが、目的別にみるとそこまで余裕はないと思っています。

月の支出を抑えて目的別貯金(手元資金、老後資金、家の修繕費)を増やしたいのですが、これ以上余裕がありません。どこを引き締めたらよいのでしょうか?

A. わが家に必要と判断したなら、悩む必要なし

引き締めるよりも現状の幸せを感じて。夫の小遣いを増やして応援も

コロナ禍による支出減を、家計の見直しにうまく結びつけましたね。「使う目的を明らかにする」のは貯蓄の基本。貯める口座も目的別に分けたことが、貯蓄増につながったようです。

Yさんの場合、固定資産税や車関係費、冠婚葬祭費、衣服費など、年単位で支出管理したいものは、毎月の家計から「年間支分積立」として、封筒に入れて管理。ボーナスからの純粋な支出は夫の小遣いだけで、数年以内に使う予定のお金を目的別に貯めているのですね。保険料が多いのが気になるようですが、いざというときの保障や医療保障に加え、老後資金目的の保険に3本お入りです。わが家に必要と判断したものなら、他家と比べて悩む必要はありません。

個人年金保険にも入りたいようですが、夫婦とも厚生年金です。一時払いの保険も老後目的ですよね。まずは現状で老後資金がいくら準備できそうかチェックした上で判断すべきです。

また、自分たちの老後より先に家が老朽化し、建て替えなどにまとまったお金が必要になるかもしれません。貯蓄目標額を割り出し、黒字分から準備してください。

豊かさやゆとりが実感できない、もっと引き締めたいとおっしゃいますが、毎月9万円以上の黒字が出ています。そこから子ども名義で預金をし、投資もできる幸せを感じるべきです。子どもの成長に伴い教育費や食費が増えるのも親としては喜ぶべきことで、働きがいにつながるはず。夫の小遣いを増やして年収が上がるよう応援するのも、賢いやりくりといえましょう。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2022年3月26日号掲載

■あわせて読みたい記事

・【子育て支援制度】とは?育児に役立つ政策の内容や助成金について紹介

・社会保険とは?今さら聞けない制度の仕組みについてわかりやすく説明します

*保険商品に関するご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

高橋 伸子

生活経済ジャーナリスト

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。