教えて!かけいぼ相談室| 車のローンの全返済と住宅購入のタイミングは?

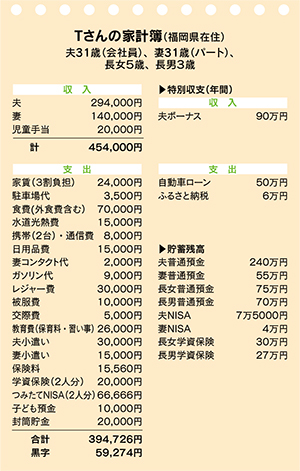

相談者:Tさん(福岡県在住)

夫31歳(会社員)、妻31歳(パート)、長女5歳、長男3歳

Q. 車のローンの全返済と住宅購入のタイミングは?

去年の春からパートを始め、家計管理の意識が強まり、ふるさと納税やつみたてNISAを始めました。

黒字額は全て家族用の貯金口座に入れ、ボーナス時(6月、12月)も全額家族用の貯金口座に入れています。ジュニアNISAやiDeCoにも興味がありますが、毎月少しは現金で貯金をしたいという気持ちがあり、なかなか踏み出せません。

車のローン残高があと240万円ほどあり、繰り上げ返済をしたいのですがどのタイミングですればよいのか迷っています。今、全返済すると、10万円弱の金利分が浮きます。私の独身時代の貯金や子どもの貯金からあてがう予定ですが、いくらか残しておいた方がよいでしょうか。それとも、投資を始めたので無理に返さず、生活防衛費を守るという観点からも、金利はかかりますが地道に返していった方がいいのでしょうか。

また、マイホーム購入は夫婦で意見が異なり、夫は30代前半のうちに建てたいのですが、私は家賃にあまりお金をかけたくないし教育費の懸念もあるので、つみたてNISAを解約する頃に小さな家を建てたいです。今、購入に向けて動いてもいいものでしょうか?

A. 「残価設定クレジット」は返済残高のほかに残価あり

一括返済は慎重に。iDeCoとマイホームは時期尚早、今は貯蓄を

共働きの開始で貯蓄にはずみがついたため、収支管理だけでなく、運用強化にも取り組み始めたようです。

食費とファミリーキャンプに月10万円使うなど、お金のかけどころを決める一方、車検費や自動車税の支払い用の封筒貯金を除き、毎月10万円近くを天引き的に貯蓄。さらに年100万円以上の黒字を出し、それも貯蓄に回すなど、とても堅実なやりくりです。

投資のはじめの一歩が、つみたてNISAである点も〇。iDeCoは掛け金が所得控除になるメリットがありますが、60歳まで引き出せないので、マイホームを取得する予定があるなら、時期尚早です。

お悩みの車のローンは、確認したところ、ディ―ラーが提携しているノンバンクの「残価設定クレジット」でした。購入費用から一定期間後の下取り額(残価)を引いた残りを分割して返済する方法で、返済終了時には、①ディ―ラーに返却、②残価を一括払いし買い取る、③再度ローンを組み分割払いで買い取る、という3つの選択肢があります。

審査に通りやすく、月々の返済額が抑えられますが、手数料(金利)は一般的に高め。Tさんの場合、5年契約の中間地点をすぎた今、返済残高240万円のほかに137万円の残価があり、一般的な繰り上げ返済のようなわけにはいきません。約款をよく読んで慎重に対処する必要があります。

マイホームについては、転勤の可能性があるそうなので、早期に踏み切るのはリスキー。住宅補助が手厚いので、お子さんが小さいうちは貯蓄に励むべきです。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2021年6月19日号掲載

高橋 伸子

生活経済ジャーナリスト

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。