女性向けがん保険は入っておくべき?主な保障内容・加入の必要性・正しい選び方を解説

がん保険に加入すると、がんに罹患したときの経済的不安を軽減できます。特に女性は乳がんや子宮がんなど女性特有のがんのリスクがありますから、女性のために設計されたがん保険への加入を検討してみましょう。本記事では女性向けがん保険について、保障内容や選び方などを説明します。

がん保険の特徴・医療保険との違い

「医療保険に加入しているけれど、がん保険にも加入しないといけないの?」と疑問を持つ人は多いのではないでしょうか。まずは、がん保険の保障内容や医療保険との違いを説明します。

がん保険の保障内容

がん保険では、がんに罹患した場合に次のような保障が受けられます。

診断給付金

初めてがんと診断されたときに受け取れる一時金です。治療を始める前に受け取れるので、治療費以外に使うこともできます。

入院給付金

がん治療のために入院した場合に、入院日数に応じて給付されます。

手術給付金

がん治療を目的として手術を受けた場合に、所定の給付金を受け取ることができます。入院給付金日額を基準に、10倍、20倍、40倍などの給付倍率が設定されているのが一般的です。

通院給付金

がん治療のために通院した場合に、通院日数に応じて支払われる給付金です。

がん保険と医療保険の違いは?

医療保険とは、病気やケガの入院時に保障が受けられる保険です。強制加入の公的医療保険(健康保険など)もありますが、任意で民間の医療保険に加入することもできます。民間の医療保険でもがんはカバーされますが、がん保険に加入すると次のようなメリットがあります。

医療保険よりもがんに対する保障が手厚い

医療保険は入院給付金と手術給付金を主な保障内容としています。一方、がん保険では入院給付金、手術給付金に加えて、診断給付金や通院給付金が受け取れます。

近年のがん治療は入院よりも通院が長期化するのが一般的です。がん保険に加入していれば、がんと診断されて不安なときにまとまったお金を受け取れる上に、通院治療も保障してもらえます。

入院給付金の支払限度日数が無制限

医療保険では、入院給付金の支払限度日数が設けられています。一般的には、1入院あたり60日または120日、通算で1000日または1095日のタイプが多くなっています。

一方、通常がん保険には支払限度日数の制限がありません。入院が長期化した場合でも、日数分の給付金を受け取ることができます。

がん保険と高額療養費制度について

がん保険に加入していなくても、公的医療保険による保障はあります。医療費が高額になった場合には、高額療養費制度により自己負担額を超える分の払い戻しが受けられます。

たとえば乳がんの手術後に乳房再建手術をする場合でも、現在は健康保険適用の方法を選ぶことができ、自己負担を抑えられます。あえてがん保険に加入する必要がないと考える人も少なくありませんが、加入にはどんなメリットがあるのでしょうか。

健康保険適用外の費用もカバーできる

がんに罹患して治療が継続する場合、健康保険が適用されない費用がかかってきます。抗がん剤治療で脱毛した場合のウイッグ(かつら)の購入費用や、入院時の個室費用といった出費も備えたいものです。

がん保険に加入していれば、健康保険が適用されない費用もカバーされるため、精神的な不安を軽減できる効果は大きいと言えます。

医療保険のがん特約は?

一般的に、医療保険は入院・手術をしない限り保障されないので、がん治療の費用をカバーしきれないことがあります。保障を充実させるためには、医療保険にがん特約を付加する方法があります。がん特約を付加すれば、がんの診断給付金や、がんで入院したときに上乗せした給付金額を受け取ることができます。

ただし、がん特約は単体のがん保険に比べて柔軟な保障を設定しにくいことがあります。そのため、医療保険とがん保険は別々に加入しておく方が、解約や見直しがしやすいでしょう。

がん保険の必要性と加入率

医療保険ではがんに対して十分な備えができないことがあるため、がん保険に加入しておくと安心です。しかし、そもそもがんになるかどうかはわかりませんから、加入を躊躇してしまう人もいるでしょう。がんの罹患率等のデータから、がん保険の必要性を考えてみます。

がんの罹患率

国立がん研究センターがまとめたデータによると、生涯でがんに罹患する確率は、男性65.5%、女性50.2%[※2017年(平成29年)データにもとづく]です。男性も女性も2人に1人ががんを経験するということですから、がんに対して備えておくことは重要だと考えられます。

がん保険の加入率

公益財団法人生命保険文化センターの「生活保障に関する調査」によると、民間の生命保険のほか、JA(農協)、県民共済・生協等で取り扱っているがん保険・がん特約すべてを合わせた加入率は42.6%です[2019年(令和元年)]。

男女別の加入率

2019年(令和元年)度のがん保険の加入率を男女別にみると、男性は43.2%、女性は42.2%となっています。がんの罹患率では男性の方が上回っていますが、がん保険の加入率は男女間で大きな差はありません。

2004年(平成16年)度の同調査では、がん保険加入率は男性が28.9%、女性が22.5%とやや差がありました。近年は特にがんに対して備えたいと考える女性が増えていると言えます。

女性向けがん保険とは?

女性ががん保険の加入を検討するときは、がんにかかりやすい年代などの違いから、男性とは異なる視点で考えなければなりません。このことから、各保険会社では女性向けがん保険が用意されています。

女性向けがん保険の特徴

女性向けがん保険は、主契約が女性向けの内容のものと、通常のがん保険に女性がん特約等を付加するものの2つがあります。どちらにしても、女性特有のがんに対する保障が手厚くなっているのが特徴です。

女性向けがん保険の保障内容

通常のがん保険と同様、保障内容は診断給付金、入院給付金、手術給付金、通院給付金の4つがメインです。女性特有のがんに罹患した場合には金額が上乗せされる形になっています。

乳房再建手術も保障の対象

女性特有のがん手術への上乗せ給付があるほか、乳がん手術後の乳房再建手術でも給付金を受け取ることができます。通常のがん保険では乳房再建手術は保障されないことがあるため、乳がんに備えられるのも女性向けがん保険のメリットです。

女性ががん保険を検討する場合の注意点

女性の2人に1人はがんになるというデータがあり、女性のがん保険加入率は上がってきています。女性ががん保険の加入を検討する場合に注意すべき点を知っておきましょう。

女性特有のがんについて

男性と女性では、がんにかかりやすい部位や年代が違います。がん保険を検討する場合は、乳がん、子宮がん、卵巣がんといった女性特有のがんにかかる可能性を意識しておいた方がよいでしょう。

特に、乳がんは女性のがんで最も罹患数が多くなっています。乳がんやその他の女性特有のがんへの保障が手厚いものにしておくと安心感が得られます。

女性向け医療保険との違い

医療保険の中には、女性に特化した女性向け医療保険(女性保険)があります。女性向け医療保険は、女性特有の病気や女性がかかりやすい病気への保障が手厚くなっています。

通常の医療保険に女性疾病特約を付加するタイプが多いですが、主契約が女性向けになっているものもあります。乳がんや子宮がんなど女性特有のがんにかかった場合にも保障が上乗せされます。

女性向け医療保険ではがん全般をカバーできない

女性向け医療保険は、がんを含む女性特有の疾病に対する保障を手厚くしたものです。そのため、女性特有のがん以外のがんの保障は十分でないことがあります。すべてのがんに対する保障を充実させたいなら、がん保険に加入した方がよいでしょう。

女性はいつからがん保険に加入すべきなのか

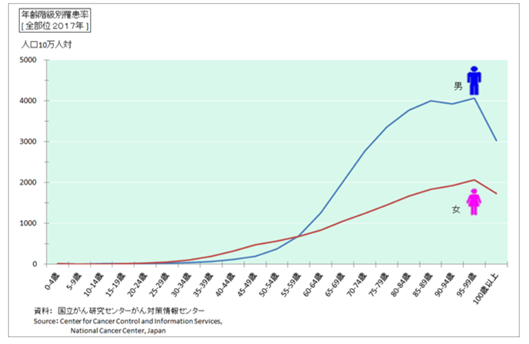

下のグラフは、国立がん研究センターが発表しているがんの男女別・年齢別罹患率のグラフです。女性は高齢になると罹患率が低くなりますが、20代から50代前半の罹患率は男性よりも高くなっています。

出典:国立がん研究センターがん情報サービス「最新がん統計」より抜粋

女性特有のがんは若い年齢で発症しやすい

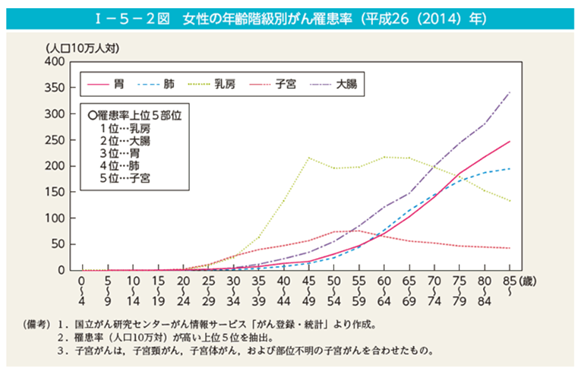

若い世代での女性のがん罹患率が高いのは、乳がんや子宮がんといった女性特有のがんは若い年齢で発症しやすいからです。たとえば、乳がんや子宮がんは20代後半から増加し始め、40代でピークとなります。

出典:男女共同参画局「女性の年齢階級別がん罹患率(平成26(2014)年)」

20代・30代から加入を検討すべき

女性の場合は、男性よりも若い世代でがんに罹患する可能性が高くなっています。一度がんに罹患してしまうと、その後は健康告知でがん保険に加入できないことがあります。また、子どもの教育費がかかる期間にがんに罹患すると、経済的ダメージも大きくなります。

早期に加入すれば保険料が安くなるというメリットもあるため、20代や30代から前向きに加入を検討した方がよいでしょう。

女性向けがん保険の選び方

女性ががん保険に加入するなら、女性向けがん保険がおすすめです。以下、女性ががん保険を選ぶときのポイントをピックアップします。

診断給付金が複数回受け取れるものが安心

がんにかかった場合には、再発のリスクもあります。がん保険の診断給付金は、受取回数や受取頻度について制限が設けられていることがあります。再発のリスクに備えるためには、受取頻度が1年に1回など短めに設定されていて、回数が無制限のものが安心です。

上皮内新生物に対する保障があるか

上皮内新生物とは、腫瘍細胞が上皮内にとどまり、上皮外に浸潤していない腫瘍のことです。初期がんとも言えるものですが、適切な治療で完治するとされており、がんとは区別されています。そのため、がん保険では上皮内新生物が保障対象外となっているものも少なくありません。

女性の場合、上皮内新生物に該当する非浸潤性の乳がんでも、抗がん剤治療やホルモン剤治療が必要になることがあります。上皮内新生物についても保障されるがん保険を選んだ方がよいでしょう。

終身型・掛け捨てがおすすめ

がん保険には保険期間が設定されている定期型と、保障が一生涯の終身型があります。定期型の場合、保険期間満了後に保障を受けるには契約更新が必要になり、保険料が上がります。がん保険に加入するなら、保険料が一定で保障が継続する終身型がおすすめです。

また、現在は保険での高い返戻率は期待できないため、貯蓄と保険は別と考え、保険料が安い掛け捨て型にする方がよいでしょう。

まとめ

女性向けがん保険に加入していれば、女性特有のがんで治療を受ける場合に備えることができます。男性と比較すると、女性は若いうちからがんに備えておいた方が安心です。同じ女性向けのがん保険であっても、商品によって保障内容は異なります。内容をよく理解し、最適な保険に加入するようにしましょう。

*保険商品に関するご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

森本由紀

AFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士、行政書士、夫婦カウンセラー

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。