【2021年最新】消費税の軽減税率はいつまで続く?対象品目・適用期間をおさらい

2019年(令和元年)10月1日の消費税増税に伴い、軽減税率制度が導入されました。これは、食料品など特定品目については消費税を8%のままとする制度です。

しかし、軽減税率に関しては、何が対象で、いつまで続くのか?外食・テイクアウト・イートインで何が変わるのか?など、分かりにくい点が多いといえます。今回は軽減税率の基本的な情報をおさらいしましょう。

1.【おさらい】消費税増税における軽減税率制度とは?

特定の品目のみ消費税率が8%になる

軽減税率制度とは、食品や定期購読している新聞などに対し、消費税率を低く設定することをいいます。2019年(令和元年)10月1日から消費税は10%にアップしましたが、食料品などの特定の品目に関しては、それまでの消費税率8%のままとなっています。

わたしたちが日常生活を送るにあたり、食費は欠かすことのできない出費です。その食費が増税の対象とはならず、消費税率8%のままであることは、家計にとってありがたい制度といえるでしょう。

一方で、レストランでの食事などの外食・イートインや酒類は対象外とされています。

なぜ軽減税率制度が導入されたの?背景は?

背景①:低所得者層の負担の軽減(逆進性の緩和)

軽減税率を導入した目的として、「低所得者層の負担を軽減するため」ということが挙げられます。

消費税率が上がると所得が低い人ほど、収入に占める食費等への支出割合が高くなります。その結果、高所得者に比べて税負担率が大きくなってしまいます。このことを「逆進性」といいます。

所得の多い少ないにかかわらず、食費はすべての人が生活する上で必ず必要な支出です。食料品の税率を低く設定することにより、低所得者であっても、家計への負担がこれまでと変わらずに食材を購入できることになります。

背景②:増税時の駆け込み需要や消費の落ち込みの抑制

消費税が8%に上がった2014年(平成26年)4月には軽減税率制度というものはなく、食料品なども含め、すべてが5%から8%に一気に上がりました。

その際、税率が上がる直前にスーパーなどの小売店に消費者が駆け込み、品薄になるといったトラブルが発生しました。いわゆる「駆け込み需要」といわれるものです。そして、増税前の駆け込み需要は増税後の消費の落ち込みにもつながり、経済に大きな影響を及ぼしました。

今回の増税では同時に軽減税率制度が導入されたので、駆け込み需要はほとんど見られず、増税後の消費の落ち込みもほとんどなかったといえるでしょう。

2.軽減税率制度の適用期間はいつからいつまで?

いつから?:2019年の消費税増税と同時に導入された

軽減税率制度が導入されたのは、消費税増税が施行された日と同じ2019年(令和元年)10月1日からです。

いつまで?:軽減税率制度の期限は未定!いつ終了かは不明

現状、税法上において軽減税率の期間に関する定めはありません。軽減税率は消費税改正によって定められた法制度であるため、法改正されない限り、軽減税率制度は半永久的に続きます。

法改正により軽減税率制度が終了するときには食料品もすべて10%の課税対象となるため、また駆け込み需要が起きる可能性が考えられます。その際は経済への影響も大きなものとなるでしょう。

3.軽減税率制度における対象品目とは?

軽減税率における対象品目は、外食と酒類を除く「飲食料品」と、定期購読における「新聞代」です。ただし、これらの品目は厳密にいうと例外があります。

ここからは、軽減税率の対象となっている食品と新聞について、もう少し詳しく見ていきましょう。

どの食品の消費税率が8%、10%となるのか?

軽減税率の対象となる飲食料品、対象外となる飲食料品は以下のようになります。同じ飲食料品でも、軽減税率の対象となるものとならないものがあります。

軽減税率の対象となる(8%) | 軽減税率の対象外(10%) |

・米や魚、肉、野菜などの一般食料品 ・ミネラルウォーター ・ノンアルコールビール ・甘酒やみりん風調味料(アルコール1%未満のもの) | ・お酒(ビール・日本酒など、みりん・調理酒も対象) ・保存用の氷 ・家畜用動物 ・水道水 |

基本的に日常生活で口にする食料品は、軽減税率の対象となっています。しかし、ビールやワインといったアルコール類は対象外です。軽減税率制度の目的が低所得者の負担を抑えることであり、お酒などはぜいたく品という考えから軽減税率の対象外とされています。

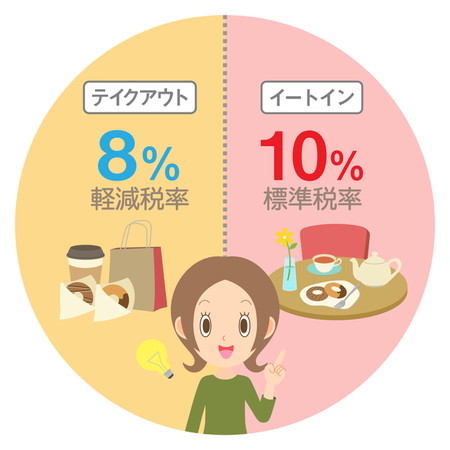

4.外食・イートイン・テイクアウトで軽減税率適用かどうかが変わる?

外食では税率10%が適用される

飲食料品の中でも外食の場合は税率8%と10%が混在するため、複雑で分かりにくい制度と感じる人も多いでしょう。

レストランでの食事は軽減税率の対象外となり、10%が適用されます。

イートインでは税率10%が適用される

また、コンビニなどで買った食べ物を店内の飲食スペースで食べた場合、同じように外食として扱われ、消費税は10%が適用されます。

テイクアウトでは税率8%が適用される

一方で、コンビニで購入した食料品を持ち帰るなど、いわゆるテイクアウトや出前は軽減税率の対象となり、8%の税率が適用されます。

外食・イートイン・テイクアウトにおける軽減税率の問題点

ここで分かりにくい状況として、たとえば、コンビニで持ち帰るつもりで食べ物を購入し、8%の消費税を支払ったが、気が変わって店内の飲食スペースで食べることにしたとします。この場合は10%の消費税が適用となりますので、2%を追加で支払わなければなりません。

ただし、このような場合の対応は、現状のところは店側の判断に委ねられています。店側としては、「差額の2%分を払ってください」とはなかなか伝えにくいものでしょう。そのため、8%の税率のままにするか、きちんと正しい税率で追加請求するかは、店側の対応に任されています。なかには店内飲食スペース自体を廃止したコンビニもあります。

軽減税率における外食・テイクアウト・イートインの範囲一覧

以上のように、外食については適用範囲が非常に複雑なものになっているため、国税庁のウェブサイトでは外食の範囲について個別事例が詳しく掲載されています。簡単にまとめると以下のようになります。

軽減税率の対象となる(8%) | 軽減税率の対象外(10%) |

・テイクアウト、出前 ・学校給食、有料老人ホームで出される食事 ・ホテルや旅館の部屋の中にある飲み物や食べ物 ・果物狩りで収穫した果物の購入 ・椅子がない屋台での食事・映画館での飲食 ・ファーストフード店の持ち帰り ・出前の料理(Uber Eatsや出前館などの食事) ・弁当や惣菜(デパ地下グルメ) | ・レストラン、出張料理、屋台などの食事 ・社員食堂、学生食堂での食事 ・ホテルのルームサービス ・果物狩りで収穫した果物の果樹園内での飲食 ・椅子がある屋台での食事 ・カラオケボックスの飲食 ・ファーストフード店の店内飲食 ・フードコート内での飲食 |

政府広報オンラインでは以下のような説明がなされているので、併せてご確認いただくとよいでしょう。

「持ち帰り」(テイクアウト)だけではなく、テーブルやイスなど飲食に用いられる設備があり、飲食(イートイン)もできる小売店(スーパーマーケットやコンビニエンスストアなど)での飲食料品の購入の場面では、売り手(小売店側)は、販売の時点での適用税率を判断するため、お客様に「イートインなのか」「テイクアウトなのか」を確認することになります。

※ テイクアウトの場合は軽減税率が適用されますが、イートインの場合は外食として標準税率が適用されます。

引用元:政府広報オンライン

新聞の購入について

食料品とともに、「新聞」も軽減税率の対象となっています。ただし、軽減税率の対象となっている新聞は、週2回以上発行される定期購読の場合に限られます。そのため、駅の売店やコンビニで購入する新聞は軽減税率の対象外となるので注意しましょう。

5.軽減税率における小売店の対応

軽減税率は、消費者側にとっての影響ばかりが注目される傾向にありますが、事業者である小売店側にとっても大きな影響があります。ここからは、軽減税率における小売店側の具体的な対応について解説していきます。

総額表示方式への対応

総額表示方式とは

商品を売る際、価格表示は原則として「税込み価格」で表示することが義務付けられています。これを「総額表示方式」といいます。たとえば、800円の定食は「税込み価格880円」であることを、消費者にとって分かりやすいように表示しなければなりません。

総額表示方式に関する特例措置

今回の消費税増税に伴い、税率が8%から10%にアップしました。小売店など取り扱う商品が多い場合、全ての商品の価格表示を変更するには相当の時間を要することもあります。さらに、コンビニや土産物店など食料品と雑貨などを一緒に取り扱っている店では、消費税8%と10%の表示をしなければならず、非常に手間のかかる作業となります。

そのため、2021年(令和3年)3月31日までは総額表示をしなくてもよいという特例措置が認められています。これにより、事業者側は余裕をもって消費税10%の総額表示ができるようになります。

「区分記載請求書等保存方式」の導入

たとえば、コンビニでサンドウィッチと筆記用具を購入した場合、サンドウィッチには軽減税率が適用されますが、筆記用具については軽減税率の適用はありません。

「区分記載請求書等保存方式」が導入されたことにより、税率の異なる商品を一度に購入された場合、それぞれの商品について課される税率をレシート上に表示する必要があります。

具体的には、サンドウィッチの箇所に「※」や、軽減税率の「軽」といった表示をつけ、サンドウィッチには軽減税率が適用されていることを表示します。そして、「8%対象」「10%対象」の金額をそれぞれ併記したうえで、合計金額を記載することになります。

適格請求書等保存方式(インボイス制度)の導入

適格請求書等保存方式(インボイス制度)とは

今回の消費税改正に伴い、2023年(令和5年)10月からは「適格請求書等保存方式(インボイス制度)」が導入されます。

インボイス制度とは、消費税の課税事業者が「適格請求書」と呼ばれる請求書を発行した場合にのみ、仕入税額控除の対象とすることができる制度のことです。

適格請求書等保存方式(インボイス制度)による影響

個人自業主が商品やサービスを消費者に直接売る場合には、消費者は仕入額控除をする必要がないため、インボイス制度の影響はありません。影響を受けるのは、企業に対して請求書を発行する機会のある個人事業主やフリーランスなどの免税事業者です。

免税事業者と取引を行う課税事業者からみると、インボイス制度の導入後に仕入税額控除ができなくなることは、事業利益に大きな影響があるといえます。課税事業者が免税事業者との取引を見直すことも考えられ、免税事業者は仕事を依頼してもらえないといった影響を受ける可能性があります。

現在免税事業者の人は、制度が導入されるまでに課税事業者になるか、取引をしてもらえるように値引きを行うかなどの決断を迫られることになるでしょう。

6.まとめ

今回は消費税の軽減税率について、期間や対象品目などを解説しました。基本的には日常生活で口にする食料品が軽減税率の対象となりますが、酒類や外食など対象外となる品目もあるため注意が必要です。

また、軽減税率制度がいつまで続くのかは未定であるため、今後の政府の動向にも注目しておきましょう。

\ おすすめ記事 /

お金の勉強にオススメの本|お金の基本~応用まで知識が身につく

河野 雅人

公認会計士、税理士、CFP

大手監査法人に勤務した後、会計コンサルティング会社を経て、税理士として独立。中小企業、個人事業主を会計、税務の面から支援している。独立後8年間の実績は、法人税申告実績約300件、個人所得税申告実績約600件、相続税申告実績約50件。